Introducción

Aprovechar al máximo las deducciones fiscales no solo es una práctica inteligente, sino esencial para optimizar la carga tributaria. Uno de los beneficios menos conocidos, pero altamente efectivos, es la reducción del 30% en el IRPF por rendimientos irregulares. Este mecanismo puede suponer un ahorro significativo, pero identificar correctamente estas rentas y aplicar la deducción requiere conocimiento técnico y estratégico. En este artículo exploraremos qué son los rendimientos irregulares, cómo beneficiarte de la reducción fiscal y por qué contar con ayuda profesional puede marcar la diferencia.

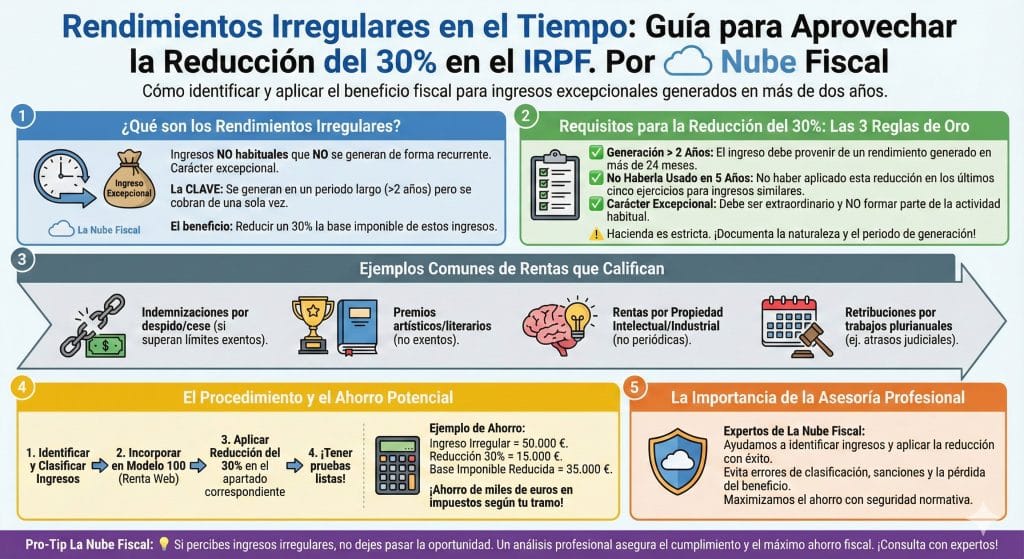

¿Qué son los rendimientos irregulares en el IRPF?

Los rendimientos irregulares son ingresos percibidos de forma no habitual que, por su naturaleza, no se generan de manera recurrente. Este carácter excepcional es clave para diferenciarlos de los ingresos regulares. Por ejemplo, indemnizaciones, premios literarios o trabajos que se completan en varios años pero se cobran de una sola vez.

El beneficio de calificar como rendimiento irregular radica en la posibilidad de reducir un 30% la base imponible del IRPF correspondiente a estos ingresos, disminuyendo significativamente el impuesto a pagar. Esta reducción busca equilibrar las cargas tributarias, evitando penalizar a quienes reciben ingresos excepcionales en un solo ejercicio.

Requisitos para aplicar la reducción del 30%

No todos los ingresos pueden beneficiarse de esta deducción, y Hacienda establece criterios estrictos. Para aplicar la reducción del 30%, deben cumplirse las siguientes condiciones:

- Generación superior a dos años: El ingreso debe provenir de un rendimiento generado en más de 24 meses.

- No haber disfrutado de la reducción en los últimos cinco años: Un mismo contribuyente no puede beneficiarse de esta deducción repetidamente para ingresos similares.

- Carácter excepcional: El ingreso debe ser extraordinario y no formar parte de una actividad habitual del contribuyente.

Un ejemplo práctico es el cobro de atrasos salariales por una sentencia judicial, que puede representar varios años de trabajo, pero que se perciben de manera acumulada en un solo ejercicio.

Tipos de rentas que califican como rendimientos irregulares

Hacienda reconoce diversas categorías de ingresos irregulares. Aquí presentamos las más comunes:

- Indemnizaciones por despido o cese laboral: Si superan los límites exentos, pueden ser consideradas rendimientos irregulares.

- Premios artísticos y literarios: Aquellos sujetos a tributación por no tener carácter exento.

- Rentas por propiedad intelectual o industrial: Cuando los ingresos se perciben de forma no periódica.

- Retribuciones por trabajos plurianuales: Honorarios que resultan de proyectos o encargos de larga duración.

Es crucial analizar cada caso con detalle, ya que Hacienda puede requerir documentación adicional para justificar la naturaleza de los ingresos.

Procedimiento para aplicar la reducción en la declaración

La aplicación de esta deducción debe realizarse correctamente en el modelo 100 de la declaración anual del IRPF. Estos son los pasos principales:

- Identificación de los ingresos: Clasificar claramente las rentas como irregulares, atendiendo a los requisitos mencionados.

- Incorporación en la base imponible: Declarar los ingresos en la sección correspondiente del modelo 100.

- Aplicación de la reducción: Indicar la deducción del 30% en el apartado correspondiente.

- Presentación de pruebas: En caso de ser requerido, proporcionar documentos que acrediten la excepcionalidad de los ingresos.

Contar con un asesor fiscal puede ser clave para garantizar que el procedimiento se realice de forma adecuada y evitar problemas con la Agencia Tributaria.

Beneficios fiscales y ahorro potencial

El ahorro derivado de la reducción del 30% puede ser significativo. Por ejemplo, un ingreso irregular de 50.000 € tributaría solo sobre 35.000 €, lo que supone una reducción de 15.000 € en la base imponible. Dependiendo del tramo fiscal del contribuyente, esto puede traducirse en miles de euros menos en impuestos.

Además, este beneficio no solo alivia la carga fiscal, sino que también permite gestionar mejor el flujo de ingresos excepcionales, evitando que un solo ejercicio fiscal concentre toda la presión tributaria.

Importancia de la asesoría profesional

En La Nube Fiscal hemos ayudado a numerosos clientes a identificar ingresos irregulares y aplicar esta reducción con éxito. La satisfacción de nuestros usuarios radica en los ahorros logrados y la tranquilidad de contar con expertos que garantizan el cumplimiento normativo.

Como bien sabemos por experiencia, no siempre es evidente determinar qué ingresos califican como irregulares. Un error en la clasificación puede resultar en sanciones o la pérdida del beneficio fiscal. Por ello, recomendamos buscar ayuda profesional para maximizar las ventajas y minimizar los riesgos.

Solicitar asesoría no solo simplifica el proceso, sino que asegura que se aprovechen todas las oportunidades de ahorro disponibles.

Conclusión

Los rendimientos irregulares y la reducción del 30% en el IRPF representan una herramienta poderosa para optimizar la tributación de ingresos excepcionales. Sin embargo, aprovechar este beneficio requiere un conocimiento detallado de la normativa y un análisis cuidadoso de cada caso.

Si percibes ingresos irregulares, no dejes pasar la oportunidad de reducir tu carga fiscal. Consulta con profesionales que puedan guiarte a través del proceso y garantizar el mejor resultado. En La Nube Fiscal, nuestra experiencia y compromiso están a tu disposición para ayudarte a ahorrar miles de euros y asegurar tu tranquilidad fiscal.

he recibido una indemnización de mi empresa por una incapacidad total permanente.

El 01/01/2019 se firmo con mapfre un seguro colectivo de convenio.

me puedo reducir el 30% de la indemnización por ser un rendimiento irregular?

En este caso concreto no podrías aplicar la reducción del 30% por rendimiento irregular, y te explico por qué:

Las indemnizaciones derivadas de seguros colectivos contratados por las empresas para cubrir situaciones como la incapacidad permanente total, se consideran rendimientos del trabajo. Para poder aplicar la reducción del 30% por rendimiento irregular según el artículo 18.2 de la Ley del IRPF, se deben cumplir varios requisitos específicos:

-Que sean rendimientos generados en más de dos años.

-Que no se perciban de manera periódica o recurrente.

-Que no se trate de prestaciones derivadas de seguros colectivos contratados por la empresa para cubrir contingencias laborales (incapacidad, fallecimiento, etc.).

Normativa específica aplicable (Ley IRPF):

El artículo 18.2 excluye expresamente de la reducción del 30% las prestaciones por incapacidad permanente total o absoluta derivadas de contratos de seguro colectivo realizados por las empresas.

La Agencia Tributaria ha aclarado en numerosas consultas vinculantes (por ejemplo, Consulta V1525-22, V1979-22 y V0862-21) que las indemnizaciones procedentes de seguros colectivos de convenio contratados por las empresas para cubrir contingencias como incapacidad permanente no tienen derecho a dicha reducción del 30%.

Conclusión y recomendación:

Por lo tanto, esta indemnización no cumple los requisitos para aplicar la reducción del 30% por rendimiento irregular, debido precisamente a que procede de un seguro colectivo de convenio suscrito por tu empresa con Mapfre.

Te recomiendo tributarla íntegramente como rendimiento del trabajo, sin la reducción, evitando así posibles revisiones o sanciones posteriores por parte de Hacienda.

hoka tengo delante el artículo 18.2 de la ley 35/2006 de 28 de noviembre y en ningun lado pone que las indemnizaciones por seguros colectivo no se pueden aplicar el rendimiento irregular.

la doctrina administrativa de la DGT venia negando la reducción del 30por ciento pues decia que la prórroga automatica del seguro, suponía un nuevo seguro.

esa doctrina ha sido rectificada en las sentencia de 25 de mayo de 2020 ECLI:ES:TS:2020:1665 y otrasmas.

en reciente contestacion de 16 de febrero de 2023 ( v0299-23) la DGT cambia su tradicional criterio con estas contestaciones V1133-07 , V1349-08 , V1475-11 y V0792-20 y dicen que la renovacion anual automatica de la poliza debe ser considerada como una prórroga del contrato inicial y no como una novacion extintiva, conservando la fecha del seguro original

tambien he encontrado las jurisprudencia STSJ M 722/2020- ECLI:ES:TSJM:2020:722

, ECLI:ES:TS:2020:795 y algunas mas las cuales les permite la reducción del 30por ciento al trabajador a la indemnización por el seguro colectivo y por una incapacidad total permanente por enfermedad comun.

saludos.

Buenas tardes, en el 2024 cobré un bonus plurianual y aplique la reducción del 30% del irpf de esa cuantía. En el año 2025 he pactado una despido de mutuo acuerdo que me ha supuesto una compensación económica. La cuestión es si, al ser también una de las clases tipificadas de rendimiento irregular, puedo aplicar sobre esa cuantía la reducción del 30 del irpf. Gracias!

Hola, Manuel

En general, no: si en 2024 ya aplicaste la reducción del 30% por rendimientos irregulares, en 2025 no podrías volver a aplicarla, aunque sea por un concepto distinto (bonus vs compensación), porque la norma exige no haber aplicado esa reducción en los 5 ejercicios anteriores.

Dicho esto, con la compensación por la salida de la empresa hay un matiz importante:

-Si es una indemnización por despido “en sentido laboral”, puede estar exenta hasta la cuantía obligatoria (con límite 180.000 €). En ese caso, no necesitarías la reducción.

-Si lo que habéis firmado es una extinción de mutuo acuerdo (más que un despido), normalmente no aplica la exención y tributa como rendimiento del trabajo.

Buenas tardes, en 2022 me acogí a un ERE voluntariamente en el que me desgravé ingresos irregulares. Ahora en 2025 tengo un despido improcedente más un importe de gratificación que venía reflejado en el contrato. El contrato fue firmado en 2022. Me puedo acoger como ingreso irregular la parte de la indemnización que viene como gratificación? Golden parachute? Muchas gracias

En el contexto de un despido improcedente en España, la indemnización obligatoria está exenta de tributación en el Impuesto sobre la Renta de las Personas Físicas (IRPF) hasta un límite de 180.000 euros.

Si, además de esta indemnización, se percibe una gratificación adicional pactada en el contrato (conocida como «golden parachute»), esta cantidad no está exenta y se considera rendimiento del trabajo sujeto a tributación. Sin embargo, si dicha gratificación se ha generado durante un periodo superior a dos años o se percibe de forma notoriamente irregular en el tiempo, podría aplicarse una reducción del 30% en la base imponible de este rendimiento

Dado que en 2022 ya aplicó la reducción por ingresos irregulares al acogerse a un ERE voluntario, es importante destacar que la normativa establece un límite conjunto anual de 300.000 euros para la aplicación de esta reducción. Además, si la suma de los rendimientos irregulares supera los 700.000 euros en el año, la reducción no será aplicable.

Por lo tanto, si la gratificación adicional percibida en 2025 cumple con los requisitos de irregularidad y generación en más de dos años, y no se exceden los límites mencionados, podría beneficiarse de la reducción del 30% en el IRPF. Se recomienda consultar con un asesor fiscal para analizar detalladamente su situación y asegurar el correcto cumplimiento de las obligaciones tributarias.

Buenos días,

En junio de 2020, firmo con la empresa en la que trabajo, un incentivo extraordinario vinculado a la ejecución de la obra (Prima) que estoy ejecutando en ese momento.

Este incentivo está vinculado a una fórmula por la cual, dependiendo del resultado económico final de la obra (se tiene en

cuenta el final una vez se cumplan todos los requisitos y se cobre la certificación final de la obra) puedo obtener un beneficio económico.

Este incentivo, tal y como dicen los criterios de aplicación del mismo no tiene carácter consolidable, su naturaleza es

extraordinaria y en caso de devengarse se abonará de una única vez dentro de los 90 días posteriores al cobro de la certificación final de la obra y agotándose su percepción y sin que pueda ser considerado un derecho adquirido o consolidado ni su cuantía pueda ser tenida en cuenta para el cálculo de cualesquiera indemnizaciones a las que pudiese yo tener derecho en el futuro.

En la fecha 29 de octubre de 2024 se me comunica por parte de la empresa la consecución del incentivo vinculado a la a la ejecución de dicha obra y que se me incluirá la cantidad importante de dinero en la nómina de octubre 2024.

Podría aplicar en este caso la reducción del 30%.

En primer lugar, conviene tener en cuenta que los incentivos o primas extraordinarias vinculadas a la ejecución de una obra pueden considerarse “rendimientos del trabajo obtenidos con un período de generación superior a dos años” siempre que transcurra más de ese tiempo desde que surge el derecho hasta que se devenga efectivamente el incentivo. En su caso, la prima fue pactada en junio de 2020 y se comunica su devengo (e inclusión en nómina) el 29 de octubre de 2024, por lo que el periodo de generación supera con creces los dos años exigidos por el artículo 32.1 de la Ley del IRPF y el artículo 18.2 del Reglamento del IRPF

Para que proceda la reducción del 30 %, se deben cumplir estos requisitos concretos:

Que se trate de rendimientos del trabajo distintos de los contemplados en el artículo 17.2.a) de la Ley del IRPF, lo cual ocurre en su caso porque se trata de una prima de productividad ligada a obra ejecutada y no de pensiones ni prestaciones sociales;

Que el periodo de generación sea superior a dos años, condición satisfecha (junio 2020 – octubre 2024);

Que esos rendimientos se imputen en un único periodo impositivo, lo cual se produce en 2024 al incluir todo el importe en la nómina de octubre de ese mismo año;

Que la cuantía del rendimiento neto sometido a reducción no exceda de 300 000 € en dicho periodo;

Que en los cinco periodos impositivos anteriores no se hubiera aplicado ya la misma reducción a otros rendimientos con periodo de generación superior a dos años. Como usted no había cobrado incentivos similares antes de 2024, cumple este último requisito

Además, no se exige que la empresa haya practicado la retención con la reducción: usted podrá aplicar el 30 % en la declaración del IRPF correspondiente a 2024, de modo que el rendimiento que declare se verá minorado en un 30 % de su importe íntegro (hasta el límite de 300 000 €). Si desea ajustar desde ya la retención en la nómina, puede solicitar a su departamento de nóminas que calcule la base sujeta a retención aplicando esta reducción para evitar un ingreso a cuenta excesivo, aunque no es obligatorio: lo esencial es que, al confeccionar la declaración de la Renta de 2024, incluya el importe íntegro de la prima como rendimiento del trabajo y, a continuación, aplique la reducción del 30 % para el tramo correspondiente, reflejando la cuantía neta resultante en la base imponible

En consecuencia, sí podrá aplicar la reducción del 30 % al incentivo extraordinario que se le abona en octubre de 2024, siempre que la cuantía no supere los 300 000 € y se cumplan los demás requisitos formales señalados. Un cordial saludo.

¿Se puede aplicar la reducción del 30% a los rendimientos de la venta de un piso (segunda vivienda) que se han generado desde 1987 hasta 2024?

En este caso no procede aplicar la reducción general del 30 % del artículo 18.2 de la Ley 35/2006, porque esa rebaja solo alcanza a rendimientos (trabajo, capital mobiliario o actividades económicas) generados en más de dos años u obtenidos de forma notoriamente irregular en el tiempo; la ganancia por la venta de una vivienda se califica, en cambio, como ganancia patrimonial.

Lo que sí puede minorar la ganancia, si la vivienda se compró antes del 31-12-1994, es el régimen transitorio de coeficientes de abatimiento: se rebaja la parte de plusvalía generada hasta el 19-01-2006 (un 11,11 % por cada año completo de permanencia anterior a 1995), con un límite de 400.000 € de valor de transmisión acumulado desde 2015.

La parte de plusvalía generada después de esa fecha, así como la obtenida cuando la vivienda se adquirió a partir del 01-01-1995, tributa íntegra en la base del ahorro (19 %-28 % en 2025). Recuerde también que ya no se actualiza el valor por inflación y que, al tratarse de una segunda residencia, no resultan aplicables las exenciones propias de la vivienda habitual.

Buenos días,

Me han despedido en Julio, demande a la empresa y en el SMAC llegamos allí a un acuerdo. La indemnización acordada está por encima de los 180.000€. Sin embargo, sobre la parte que está por encima de los 180.000, la empresa al calcular las retenciones, no me ha aplicado el 30% de deducción por renta irregular.

Aunque ya me han pagado la indemnización ¿estoy a tiempo de pedirles que me apliquen el 30% de deducción? En caso de pedírselo, y que acepten, entiendo que deberían ingresarme en mi cuenta lo que me han retenido de más.

Entiendo que esto de que me hagan un nuevo pago por lo retenido de más, de cara a Hacienda puede resultar muy extraño. en este sentido y para evitar potenciales problemas con hacienda ¿es quizá más aconsejable para evitar simplemente esperar a la declaración de la renta del año que viene y aplicarme yo mismo la deducción del 30% por rendimiento irregular?

Les agradezco mucho su consejo porque no sé qué opción es mejor.

Saludos

Manuel

Si tras un despido con acuerdo en SMAC te han pagado más de 180.000 €, recuerda que hasta 180.000 € la indemnización está exenta y el exceso tributa. Sobre ese exceso puedes aplicar en tu IRPF la reducción del 30% por renta irregular si se ha generado en más de dos años (a estos efectos se toma la antigüedad), se imputa en un único período y no has aplicado esta reducción en los 5 ejercicios anteriores; además, la base máxima sobre la que aplicar el 30% es, con carácter general, 300.000 € (con limitación adicional si los rendimientos irregulares por extinción superan 700.000 €).

Si la empresa no lo tuvo en cuenta al practicar las retenciones, no pasa nada: las retenciones son pagos a cuenta y puedes regularizarlo en tu declaración; si procede, Hacienda te devolverá lo retenido de más. Solo tendría sentido pedir a la empresa que lo corrija ahora si está dispuesta a rectificar formalmente el 111/190 y a abonarte la diferencia; si no, lo más práctico y limpio es aplicarlo tú en la Renta, con tu certificado de retenciones desglosando parte exenta y no exenta.

Buenos dias, estoy proximo a la jubilacion demorada en dos años exactamente, voy a cobrar un cantidad a tanto alzado por partte

de la Seguridad Social, en torno a los 20.000 Euros. Mi prengunta es la siguiente: ¿Tengo derecho a la reducción del 30% en IRPF, según el Articulo 18 de la Ley del IRPF, o habría que jubilarse aunque fuera un dia más para cubrir el periodo superior a dos años?

¿Cuando habla, de tiempo superior a dos años se refiere a la demora de la jubilacion o a la cotización en la Seguridad Social, que en mi caso hay 48 años cotizados?.

Muchas gracias, un cordial saludo.

El complemento a tanto alzado por jubilación demorada tributa como rendimiento del trabajo y puede acogerse a la reducción del 30% cuando se cobra en un único ejercicio y existe un período de generación superior a dos años; en este caso, dicho período se identifica con el tiempo efectivamente demorado respecto de la edad ordinaria de jubilación, no con los años cotizados. Por tanto, con una demora exacta de dos años no se cumple el requisito; si se retrasa al menos un día más, sí. En la opción mixta, la reducción solo afecta a la parte en capital. La base máxima sobre la que aplicar la reducción es 300.000 € y el rendimiento resultante se integra con el resto de rendimientos del trabajo del ejercicio.

Buenos días, si he solicitado en la renta de 2024 una exención del 30% de IRPF como rendimiento irregular por un bonus plurianual cobrado en ese año (perteneciente a objetivos del 2021 al 2023) y ahora tengo una compensación económica por un despido de mutuo acuerdo, podría pedir de nuevo está exención en el ejercicio de la renta del 2025 ¿? El importe de ambas es similar y en ningún caso llega a los 300.000€ de límite. Mi pregunta es si puedo pedir de nuevo esta exención por no llegar a los 300.000€ entre ambos ejercicios o si aplica la restricción de los 5 años por haber pedido la primera hasta poder pedir la siguiente. Existe otra opción a nivel fiscal de conseguir una reducción nen el IRPF sobre esa cuantía de la compensación económica ?¿ y en que concepto o como sería ¿? al no ir en indemnización por despido se pierde la exención de tributación. Gracias!

Hola!

Sí, en tu caso puedes volver a aplicar la reducción del 30% en la renta 2025 por la compensación de mutuo acuerdo. Este tipo de pago está calificado por norma como rendimiento “notoriamente irregular”, y esa categoría no está sujeta a la restricción de los 5 años que sí afecta a los bonus plurianuales. Siempre que el cobro se integre en un único ejercicio y la base no supere 300.000 €, podrás aplicar la reducción. Al ser de mutuo acuerdo, no existe exención por despido; la forma de minorar la tributación es precisamente esta reducción del 30%.

recibiré 18000€ brutos de atrasos en concepto de antigüedad por sentencia judicial, aqui me aplican el 30% por rendimientos irregulares en la declaración de la renta del 2025?, eso quiere decir que pagaré 5400€. gracias

Hola,

Con la información que comentas, esos 18.000 € de atrasos por antigüedad podrían beneficiarse de la reducción del 30% como rendimiento irregular, pero depende de varios detalles:

-Que la antigüedad se haya generado en más de 2 años.

-Que se cobre toda de golpe (como parece por la sentencia).

-Que no hayas aplicado esta misma reducción en los 5 años anteriores por rendimientos similares.

Si se cumplen estos requisitos, no es que “vayas a pagar 5.400 €”, sino que solo tributaría el 70% de esos 18.000 € (12.600 €) y sobre ese importe se aplicaría tu tipo de IRPF junto con el resto de tus ingresos.