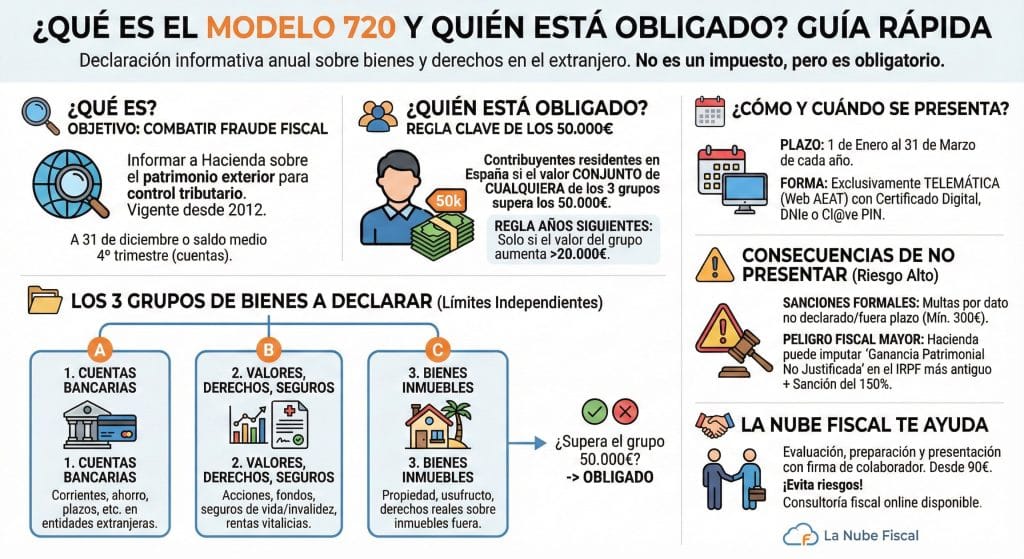

El Modelo 720 es una declaración informativa que deben presentar los contribuyentes españoles que posean bienes o derechos en el extranjero. Su objetivo es combatir el fraude fiscal y el blanqueo de capitales, y facilitar el control tributario de las rentas obtenidas fuera de España.

El Modelo 720 se creó en el año 2012, como parte de la normativa de prevención del fraude fiscal, y se ha mantenido vigente desde entonces, con algunas modificaciones y actualizaciones. Su finalidad es que Hacienda tenga un conocimiento más completo y detallado de la situación patrimonial de los contribuyentes españoles en el extranjero, y pueda así verificar el correcto cumplimiento de sus obligaciones tributarias.

El Modelo 720 no es un impuesto, sino una declaración informativa. Esto significa que presentar el Modelo 720 no implica pagar ningún tributo, sino simplemente informar a Hacienda de los bienes o derechos que se poseen en el extranjero. Sin embargo, esta información puede tener repercusiones fiscales, ya que puede afectar al cálculo de otros impuestos, como el IRPF, el Impuesto sobre el Patrimonio, o el Impuesto sobre Sucesiones y Donaciones.

Por eso, es muy importante que los contribuyentes españoles que tengan bienes o derechos en el extranjero presenten el Modelo 720 correctamente, y dentro del plazo establecido, que suele ser entre el 1 de enero y el 31 de marzo de cada año. De lo contrario, se pueden enfrentar a graves consecuencias, como sanciones económicas, recargos e intereses, e incluso la presunción de que los bienes no declarados proceden de actividades ilícitas.

¿Quién está obligado a presentar el Modelo 720?

La obligación de presentar el Modelo 720 afecta a los contribuyentes españoles que posean bienes o derechos en el extranjero.

No obstante, no todos los bienes o derechos en el extranjero tienen que declararse. El Modelo 720 establece tres grupos de bienes o derechos que deben informarse, siempre que superen ciertos límites de valor:

- Cuentas bancarias: se deben declarar las cuentas corrientes, de ahorro, imposiciones a plazo, cuentas de crédito, y demás cuentas financieras que se tengan en entidades bancarias o financieras situadas en el extranjero.

- Valores, derechos, seguros y rentas: se deben declarar los valores o derechos representativos de la participación en el capital o en los fondos propios de entidades jurídicas, es decir las acciones. Los valores representativos de la cesión a terceros de capitales propios, las acciones y participaciones en instituciones de inversión colectiva, los seguros de vida o invalidez, y las rentas vitalicias o temporales que se perciban como consecuencia de la entrega de un capital en dinero, bienes muebles o inmuebles, a entidades situadas en el extranjero.

- Bienes inmuebles y derechos sobre bienes inmuebles: se deben declarar los bienes inmuebles y los derechos reales sobre bienes inmuebles que se posean en el extranjero, como la propiedad, el usufructo, el derecho de superficie, el derecho de aprovechamiento por turno, o el derecho de nuda propiedad.

La obligación de informar se activa cuando el valor de cada uno de estos grupos de bienes o derechos supera los 50.000 euros, o cuando aumenta en más de 20.000 euros respecto al año anterior. Es decir, si se tienen cuentas bancarias en el extranjero por un valor total de 60.000 euros, se debe presentar el Modelo 720 por el grupo de cuentas bancarias, aunque se tengan valores o inmuebles en el extranjero por un valor inferior a 50.000 euros cada uno.

Además, la obligación de informar se refiere al valor de los bienes o derechos a 31 de diciembre de cada año, o al valor medio del último trimestre del año, en el caso de las cuentas bancarias. Por tanto, aunque se hayan vendido o cancelado los bienes o derechos en el extranjero durante el año, si a 31 de diciembre se superaba el límite de valor, se debe presentar el Modelo 720.

¿Cómo se presenta el Modelo 720?

El Modelo 720 se presenta de forma telemática, a través de la página web de la Agencia Tributaria. Para ello, se debe acceder al apartado de “Presentación de declaraciones”, y seleccionar el Modelo 720. A continuación, se debe rellenar el formulario electrónico, indicando los datos personales del declarante, y los datos de los bienes o derechos que se poseen en el extranjero, así como su valor y su ubicación.

El formulario del Modelo 720 consta de tres páginas, una por cada grupo de bienes o derechos. En cada página, se debe indicar el número de registros que se van a informar, y pulsar el botón de “Añadir”. Entonces, se abrirá una ventana donde se deben introducir los datos de cada registro, como el tipo de bien o derecho, el país donde se encuentra, el nombre de la entidad o persona con la que se relaciona, el saldo o valor a 31 de diciembre, el saldo medio del último trimestre, o la fecha de adquisición o extinción.

Una vez rellenados todos los registros, se debe pulsar el botón de “Validar declaración”, y comprobar que no hay errores ni advertencias. Si todo está correcto, se debe pulsar el botón de “Firmar y enviar”, y se generará un justificante de la presentación, que se debe guardar o imprimir como prueba de haber cumplido con la obligación.

Para presentar el Modelo 720, se debe disponer de un certificado electrónico, un DNI electrónico, o un sistema de Cl@ve PIN, que permita identificar al declarante y garantizar la seguridad de la transmisión de los datos. Si no se dispone de ninguno de estos medios, se puede solicitar uno en la página web de la Agencia Tributaria, o acudir a una oficina de la misma para que le faciliten uno.

¿Qué consecuencias tiene no presentar el Modelo 720?

No presentar el Modelo 720, o presentarlo fuera de plazo, de forma incompleta, o con datos falsos o inexactos, puede suponer una infracción tributaria grave, que conlleva unas sanciones muy elevadas. Estas sanciones pueden ser de dos tipos:

- Sanciones por no presentar el Modelo 720: se establece una multa de 20 euros por cada dato o conjunto de datos que se deba informar, con un mínimo de 300 euros.

- Sanciones por no declarar los bienes o derechos en el extranjero en el IRPF, el Impuesto sobre el Patrimonio, o el Impuesto sobre Sucesiones y Donaciones: se establece una multa del 150% de la cuota tributaria que se haya dejado de ingresar por esos bienes o derechos, y se considera que los bienes o derechos no declarados proceden de ganancias patrimoniales no justificadas, que se imputarán al último período impositivo no prescrito, salvo que se pruebe lo contrario.

Además de estas sanciones, no presentar el Modelo 720 puede implicar otras consecuencias, como la pérdida de beneficios fiscales, la imposibilidad de acogerse a la exención por reinversión de vivienda habitual, o la aplicación de un tipo de gravamen más alto en el Impuesto sobre el Patrimonio.

Por todo ello, es muy importante que los contribuyentes españoles que tengan bienes o derechos en el extranjero presenten el Modelo 720 correctamente, y dentro del plazo establecido.

Si necesitas que te ayudemos con tu declaración del modelo 720 no tienes más que consultarnos, nos encargaremos de:

- Evaluar si estás obligado o no a presentarlo.

- Preparar la declaración.

- Enviar la declaración ante la Agencia Tributaria con nuestra firma digital de colaborador.

Los honorarios varían en función de la cantidad de registros a incluir, a partir de 120€ puedes tener tu declaración presentada.

Y si tienes dudas, nuestro equipo de expertos está listo para ofrecerte una consultoría fiscal online adaptada a tus necesidades, asegurándonos de que optimices tu situación fiscal y evites posibles complicaciones. No dudes en contratar nuestra consultoría fiscal.

Hola, abrí en abril 2024 una cuenta con un broker de CFD en UK, y la he cerrado esta semana en agosto del 2024, trayendo todo el capital y ganancias (+50.000) a mi banco Ing en España. Me podéis decir si es necesario rellenar el modelo 720 en enero de 2025?

han sido 4 meses dentro de año, sin coincidir tampoco con el último trimestre de2024.

En caso de ser necesario ¿me podéis ayudar vosotros a rellenarlo?

Muchas gracias.

Según indicas, tu cuenta con el broker en el Reino Unido fue abierta en abril de 2024 y cerrada en agosto de 2024. Además, has repatriado todo el capital y las ganancias a tu cuenta en España. Dado que a 31 de diciembre de 2024 no tienes activos en el extranjero, no estarías obligada a presentar el Modelo 720 en enero de 2025.

Sí que deberías declarar esas ganancias en la declaración de la renta, pudiendo deducir los impuestos pagados en UK según el convenio de doble imposición internacional.

Hola, mi situación es similar. Entiendo que la respuesta se refiere a ésto:

«Además, la obligación de informar se refiere al valor de los bienes o derechos a 31 de diciembre de cada año, o al valor medio del último trimestre del año, en el caso de las cuentas bancarias. Por tanto, aunque se hayan vendido o cancelado los bienes o derechos en el extranjero durante el año, si a 31 de diciembre se superaba el límite de valor, se debe presentar el Modelo 720.»

En mi caso, ingresé 50000 e y con las ganancias tengo un ligero sobrepase de esa cantidad, durante el último mes. Si mi saldo medio hasta diciembre está por debajo de los 50000, tendré que declararlo? dado que en algún momento ha superado esa cuantía.

Gracias, un saludo

Si el saldo medio del cuarto trimestre es inferior a 50.000€ y a 31/12 tampoco se supera esta cantidad, no sería obligatorio presentar el modelo 720.

Saludos.

Hola, En mi caso en 2024 abrí una cuenta en XTB en la que he ido comprando y vendiendo acciones pero siempre con un saldo medio total en la cuenta de unos 10.000€, a 31.12.24 tenía un saldo de 12.000€, mi duda es si todas las compras y ventas que he hecho durante el año van a influir en que tenga que presentarla, o simplemente por haber tenido un saldo final en acciones inferior a 50.000€ no tengo que presentarla.

Muchas gracias.

Hola

En tu caso, no tendrías que presentar el Modelo 720, ya que la obligación de informar sobre valores depositados en el extranjero aplica únicamente cuando el valor conjunto supera los 50.000 euros al final del año o en cualquier momento del ejercicio.

Además, las compras y ventas realizadas durante el año no afectan a esta obligación, ya que el criterio es el saldo o valor de las inversiones a 31 de diciembre o el valor más alto durante el ejercicio. Si el saldo final fue de 12.000 euros y no superaste los 50.000 euros en ningún momento del año, no hay obligación de declarar.

Sí que deberás incorporar las operaciones en la declaración de la renta.

Hola,

Tengo 49.000€ repartidos en 3 depósitos en el extranjero, y el 19 de enero de 2026 cuando me vence uno de esos depósitos de 21.000€, me voy a juntar con más de 50.000€ en el extranjero, exactamente 50.500€.

Pensaba retirar el dinero al día siguiente del vencimiento para estar poco tiempo sobrepasando los 50.000€ y así no realizar el modelo 720.

¿Habría algún problema en rebasar esa cantidad varios días? Yo entiendo que no, porque he leído que debes realizar el modelo 720 si superas 50.000€ por la suma de los saldos a 31 de diciembre, o el saldo medio del último trimestre, por lo que si mi plazo vence en enero y yo saco el dinero al día siguiente, ya no tendría esa cantidad a 31 de diciembre ni en el saldo medio del último trimestre.

Tengo la duda de si tengo que hacer el modelo 720 obligatoriamente o no.

Un saludo y gracias

En tu caso, tu interpretación de las obligaciones relacionadas con el Modelo 720 es correcta en gran parte. A continuación te detallo los puntos clave que debes considerar:

Obligación de presentar el Modelo 720: Según la normativa, están obligados a presentar el Modelo 720 los contribuyentes residentes en España que tengan bienes o derechos situados en el extranjero si estos superan ciertos límites, como los 50.000 euros, a 31 de diciembre de un año determinado.

Límite de los 50.000 euros:

Este límite se aplica al saldo conjunto a 31 de diciembre o al saldo medio del último trimestre del año en cada una de las categorías de bienes y derechos en el extranjero (cuentas bancarias, valores, seguros y rentas, o bienes inmuebles).

Tu caso específico:

Si el depósito que vence en enero de 2026 se retira al día siguiente y ya no tienes esa cantidad en cuentas en el extranjero al 31 de diciembre de 2026, no tendrías obligación de declarar.

La clave está en que el saldo total a 31 de diciembre de 2026 no debe superar los 50.000 euros, ni el saldo medio del último trimestre de ese año debe hacerlo.

Breve superación del límite:

Superar temporalmente el límite de los 50.000 euros durante unos días, como en tu caso, no genera la obligación de presentar el Modelo 720, siempre y cuando al final del año (31 de diciembre) o el saldo medio del trimestre no superen dicho umbral.

Por lo tanto, según la información que proporcionas y la normativa aplicable, no sería obligatorio que presentes el Modelo 720 si retiras el dinero el día siguiente del vencimiento y aseguras que los saldos cumplan con los límites a las fechas clave.

Saludos.

Hola, soy italiano residente en Madrid, he vendido por 75mil € en el 2024 un pequeño inmueble en Italia heredado en 2016 con valor catastral de 46 mil €. En mi modelos 720 anteriores siempre he declarado un valor real de 72 mil € llevado posteriormente en la declaración de la renta a efecto de calculo irpf.

En este 2025 tengo que presentar el 720 para reflejar la venta del 2024 ¿? Si es así puedo mantener ese valor real declarado como valor de adquisición para generar menor plusvalía o tengo que poner el valor catastral tan bajo, teniendo en cuenta la posterior declaración IRPF donde me gravarían mucho más¿?

Espero haberme explicado suficientemente.

Gracias y saludos

Sí, debes presentar el Modelo 720 en 2025 para reflejar la venta del inmueble que habías declarado previamente. Si has dejado de ser titular del bien, tienes la obligación de informar sobre la pérdida de titularidad.

Para el Modelo 720, el valor de adquisición de un inmueble heredado debe ser el valor real del bien en el momento de su adquisición. En tu caso, ya venías declarando un valor de 72.000 € en el Modelo 720. No es obligatorio modificarlo ahora, aunque si en la herencia el valor oficial fue de 46.000 €, Hacienda podría solicitar justificación de la valoración real utilizada.

El cálculo de la ganancia patrimonial en el IRPF (Declaración de la Renta) se basa en la diferencia entre el precio de venta y el valor de adquisición, incluyendo impuestos y gastos asociados a la compra. Si en la declaración de la renta utilizas un valor de adquisición más alto (72.000 € en lugar de 46.000 €), la ganancia patrimonial será menor y pagarás menos impuestos.

Es recomendable mantener coherencia entre el valor declarado en el Modelo 720 y el valor que se declare en el IRPF, pero siempre justificando cualquier diferencia con documentos oficiales (valor de la herencia, tasaciones, etc.).

Buenas, le expongo mi caso:

El año pasado tenia cuatro depósitos en Italia por valor de 100.000 euros, motivo por el que realice el modelo 720.

Este año, esos depósitos han vencido, he retirado los intereses y he vuelto a invertir los 100.000 euros.

Además he enviado a una cuenta de ahorro alemán 50000 euros.

Entiendo que debo de presentar el modelo 720 ya que he incrementado mas de 20.000 euros el dinero en el extranjero.

En la declaración debo de informar sobre los 100.000 euros que ya había declarado el año pasado o solo informar de los 50.000 de este año?.

Gracias.

Según la normativa del Modelo 720, una vez presentada esta declaración informativa en ejercicios anteriores, solo es necesario volver a presentarla cuando se produzca un incremento del límite conjunto establecido para cada bloque de información superior a 20.000 euros respecto de la última declaración presentada.

En tu caso, dado que has incrementado tu saldo en cuentas en el extranjero en más de 20.000 euros (al haber añadido 50.000 euros en una cuenta en Alemania), sí tienes obligación de presentar nuevamente el Modelo 720.

En cuanto a la información a incluir en la declaración:

Debes informar sobre la nueva cuenta en Alemania con los 50.000 euros.

También debes incluir los depósitos en Italia si han cambiado significativamente en términos de saldo o si han sido cancelados y abiertos nuevamente en otras condiciones.

Si los depósitos en Italia no han cambiado (más allá de la simple reinversión de los mismos fondos sin variación en el saldo total), en principio no sería necesario volver a informarlos, salvo que hayan sido cancelados y abiertos nuevos depósitos.

Tu declaración debe incluir los 50.000 euros en Alemania y, dependiendo de si los depósitos en Italia han sufrido modificaciones sustanciales (cancelación y reapertura en condiciones distintas), podrías necesitar incluirlos también.

Tengo que completar el 720 si he invertido 35.000 euros en Trade Republic

Gracias

Hola.

Debes presentar el Modelo 720 si el valor total de tus bienes en el extranjero supera los 50.000 euros en alguna de estas categorías:

Cuentas en entidades financieras situadas en el extranjero.

Valores, derechos, seguros y rentas depositados, gestionados u obtenidos en el extranjero.

Bienes inmuebles y derechos sobre bienes inmuebles situados en el extranjero.

Dado que tu inversión en Trade Republic es de 35.000 euros, por sí sola no alcanza el umbral de 50.000 euros, por lo que no tendrías que presentar el Modelo 720

Hola. El año pasado hice el 720. Para este año he cancelado varias posiciones, lo cual me obliga a hacerlo, de nuevo. Pero tengo que reflejar las posiciones que mantengo del pasado año o solo reflejo las cancelaciones??. Y una operación abierta y cerrada durante este año, la incorporo??

Gracias

Si el año pasado presentaste el Modelo 720, este año solo estarás obligado a presentarlo si se da alguna de las siguientes situaciones:

1. Has cancelado o vendido posiciones declaradas previamente. Debes reflejar estas cancelaciones en el modelo 720.

2. El valor conjunto de los bienes y derechos ya declarados ha aumentado en más de 20.000 euros respecto a la última declaración presentada.

¿Debes reflejar las posiciones que mantienes del año pasado?

Sí, habría que declararlas con el Origen del bien o derecho M, que indica que el valor ya ha sido declarado previamente.

¿Y las operaciones abiertas y cerradas en el mismo año?

Si una inversión ha sido comprada y vendida dentro del mismo año, no es necesario incluirla en el Modelo 720, ya que solo se declaran posiciones mantenidas a 31 de diciembre.

Hola, a ver si podéis aclarar también mi duda: en 2022 abrí un depósito en Italia por 75000 eur, a un plazo de 18 meses, y lo informé en el 720 del 2023.

Ese depósito venció en marzo de 2024, y la cuenta quedó cerrada y el importe repatriado en su totalidad.

Posteriormente en agosto de 2024 contraté otro depósito de 49000 en Francia, a un plazo de 3 meses, e igualmente al llegar el vencimiento en noviembre de 2024 la cuenta quedó cerrada y el importe repatriado en su totalidad.

Entiendo que el de 49000 al no llegar al límite mínimo y estar extinguido al 31 de diciembre no debo informarlo, pero me queda la duda de si debo presentar el 720 en 2025 para informar del cierre/extinción del depósito de 75000?

Muchas gracias

En tu caso, en la declaración del Modelo 720 del 2024 (correspondiente a la situación a 31 de diciembre de 2024), solo debes declarar la cancelación del depósito de 75.000 euros en Italia, ya que lo informaste en la declaración de 2023 y ahora ha sido cerrado.

Cuando informaste sobre el depósito en Italia en el Modelo 720 del 2023, adquiriste la obligación de comunicar su cancelación en la siguiente declaración cuando dicha cancelación ocurriera.

Dado que el depósito se cerró en marzo de 2024, este hecho debe reflejarse en el Modelo 720 de 2025.

¿Debes declarar el depósito en Francia de 49.000 euros?

No, porque: no supera el umbral de 50.000 euros. No existía a 31 de diciembre de 2024, ya que fue cancelado en noviembre.

Conclusión

✅ Sí debes presentar el 720 en 2025 para reflejar la cancelación del depósito en Italia.

❌ No necesitas informar sobre el depósito en Francia, ya que no supera el umbral y no existía al final del año.

buenos dias,

tengo una duda.

Tengo dinero en un broker extranjero , en acciones, bonos , letras y fondos comunes de inversión. En total pasan los 50000 euros al 31/12/2024 , pero cada una no.

tengo que presentar igual el formulario informativo 720?

muchas gracias

La obligación se activa cuando el valor conjunto de los bienes en alguna de las siguientes categorías supera los 50.000 euros a 31 de diciembre del año correspondiente:

1. Cuentas en entidades financieras situadas en el extranjero.

2. Valores, derechos, seguros y rentas depositados, gestionados u obtenidos en el extranjero.

3. Bienes inmuebles y derechos sobre bienes inmuebles situados en el extranjero.

En tu caso, mencionas que posees inversiones en acciones, bonos, letras y fondos comunes de inversión a través de un bróker extranjero, y que el valor total de estas inversiones supera los 50.000 euros al 31/12/2024, aunque individualmente no alcanzan esa cifra. Es importante destacar que, para determinar la obligación de presentar el Modelo 720, se considera el valor conjunto de los bienes dentro de cada categoría. Por lo tanto, si la suma total de tus inversiones en valores (acciones, bonos, letras y fondos) supera los 50.000 euros, estás obligado a presentar el Modelo 720, independientemente de que cada inversión individual no alcance ese importe.

Hola. Presenté la 720 para el ejercicio 2021, en la que declaré valores y unas cuentas bancarias. No tuve la obligación de presentarla para los ejercicios 2022 ni 2023. Para el ejercicio 2024, el importe en valores ha aumentado en más de 20.000 euros desde 2021, por lo que tengo la obligación de declararlo de nuevo. En cuanto a las cuentas bancarias, he abierto dos cuentas adicionales en 2024, pero el importe total de todas las cuentas bancarias ha disminuido desde la última declaración. Mi duda es la siguiente: en el formulario 720 para 2024 además de declarar el cambio en valores, ¿tengo que declarar de nuevo las cuentas bancarias? Muchas gracias, Adrian

Hola, Adrián

Una vez presentada la declaración por primera vez, solo es obligatorio volver a presentarla en ejercicios posteriores si el valor de cualquiera de estos bloques experimenta un incremento superior a 20.000 euros respecto a la última declaración presentada

En tu caso específico, mencionas que:

-Valores: El importe ha aumentado en más de 20.000 euros desde 2021, lo que te obliga a declarar nuevamente este bloque en el Modelo 720 correspondiente al ejercicio 2024.

-Cuentas bancarias: Aunque has abierto dos cuentas adicionales en 2024, el importe total de todas las cuentas bancarias ha disminuido desde la última declaración y no supera el límite de 50.000 euros.

Dado que el valor conjunto de tus cuentas bancarias en el extranjero no supera los 50.000 euros y no ha habido un incremento de más de 20.000 euros respecto a la última declaración, no estás obligado a declarar nuevamente las cuentas bancarias en el Modelo 720 del ejercicio 2024.

Por lo tanto, en el Modelo 720 correspondiente al ejercicio 2024, deberás declarar únicamente el incremento en el valor de tus inversiones (valores), sin necesidad de incluir las cuentas bancarias.

Hola,

el año pasado presenté el modelo 720 porque tenia mas de 50000 euros en acciones, pero este año no los supero ni a 31 de Diciembre ni en el ultimo trimestre, tengo que presentar el modelo 720? muchas gracias y saludos

Dependería de si se cumplen algunas de las casuísticas de la normativa indica que solo hay que volver a presentar el modelo si:

-Se superan los 50.000 € por primera vez (tu caso del año pasado).

-Se produce un incremento superior a 20.000 € respecto a la última declaración presentada en cualquiera de los tres bloques de bienes (según indicas no es el caso).

-Se ha perdido la titularidad o se ha cancelado alguno de los bienes declarados anteriormente. Si has vendido activos declarados previamente sí entrarías en la obligación.

Saludos.